Het goede nieuws aan het begin van 2023 maakte al snel plaats voor aanwijzingen dat het einde van het jaar veel minder veelbelovend zou zijn.

Bovenop de risico's die al vaak zijn genoemd en waarvan sommige blijven toenemen (financiële stabiliteit, sociale en politieke risico's), moeten we in gedachten houden dat de strijd tegen inflatie nog niet is gewonnen: exclusief energie blijft de inflatie ruim boven de doelen die zijn gesteld door centrale banken, terwijl de situatie op de oliemarkt (opnieuw) gespannen is geworden na de aanvallen in Israël. Alle belangrijke indicatoren wijzen op een scherpe vertraging van de activiteit in Noord-Amerika en de Eurozone tegen het einde van het jaar, en het herstel van de Chinese economie is snel gestuit op structurele zwaktes en een gebrek aan vertrouwen bij huishoudens en bedrijven. In deze context hebben we 7 landenrisicobeoordelingen gewijzigd (2 upgrades en 5 downgrades) en 33 sectorrisicobeoordelingen (17 upgrades en 16 downgrades), wat een zekere stabiliteit weerspiegelt in onze verwachtingen voor de komende 18 maanden, in een omgeving die zeer volatiel en onzeker blijft.

Op weg naar een multipolaire wereld

Naast het aanhouden, en zelfs intensiveren, van de Sino-Amerikaanse rivaliteit, hebben verschillende significante gebeurtenissen in de afgelopen maanden het geopolitieke landschap verder verstoord. De uitbreiding van de BRICS-groep (Brazilië, Rusland, India, China en Zuid-Afrika) met zes nieuwe leden (Saudi-Arabië, Argentinië, Egypte, VAE, Ethiopië en Iran), waarvan sommigen geloven dat dit het einde zal markeren van de overheersing van de G7 en daarmee de naoorlogse wereldorde.

Echter, de mogelijkheid van de BRICS+ om een alternatieve visie te bieden en concrete stappen te zetten om te concurreren met de G7 is waarschijnlijk beperkt te blijven (niet-uitgelijnde doelstellingen, spanningen tussen China en India).

Inflatie neemt af, maar is nog niet overwonnen

Zoals verwacht in onze vorige Barometers, is de inflatie de afgelopen maanden "mechanisch" blijven dalen, grotendeels als gevolg van energie- en grondstofprijzen onder de pieken die kort na de invasie van Oekraïne werden bereikt. De disinflatie van goederen, gekoppeld aan de heroriëntatie van de vraag naar consumptie van diensten en de terugkeer naar normaliteit van toeleveringsketens, is ook aan de gang. De tekenen dat de inflatie goed verankerd blijft, zijn er echter nog steeds, en de kerninflatie daalt veel langzamer in de geavanceerde economieën. Bovendien lijken de risico's die we hebben genoemd met betrekking tot de hernieuwde inflatoire druk tegen het einde van het jaar zich te materialiseren, met stijgende olieprijzen sinds het begin van de zomer.

De retoriek die volgde op de beslissingen van de ECB, de Fed en de Bank of England (pauze in renteverhogingen) suggereerde allemaal dat, hoewel de verkrappingscyclus misschien ten einde is gekomen, er geen renteverlagingen worden verwacht in de komende maanden of zelfs kwartalen.

Teleurstellend - en al voorbij - herstel in China

Het post-Covid-herstel van China is teleurstellend geweest, met zwakke economische gegevens voor zowel de binnenlandse vraag als de export. Het breed verwachte herstel van de consumptie is relatief zwak gebleken doordat huishoudens voorzichtig waren, en de opheffing van het nul-Covid-beleid en de daaropvolgende heropening van de Chinese economie hebben slechts een onevenwichtige impuls gegeven aan consumptiepatronen.

Ook de investeringen hebben minder bijgedragen aan de groei van China, omdat de private sector terughoudend bleef ten aanzien van vaste kapitaalinvesteringen (met name vanwege de vastgoedmarkt, die zorgwekkend blijft).

Verzoening voor energie en agrovoeding in Europa

De wijzigingen in sectorrisicobeoordelingen van dit kwartaal waren voornamelijk in Europa, allereerst in de energie-, agrovoedings- en papiersectoren. We upgraden de energiesector in alle West-Europese landen (met uitzondering van Duitsland), voornamelijk vanwege hogere marges voor producenten van koolwaterstoffen en raffinaderijen. Ook de agrovoedingssector in de regio geniet van een positievere momentum, in tegenstelling tot de papiersector, die het hoogste aantal

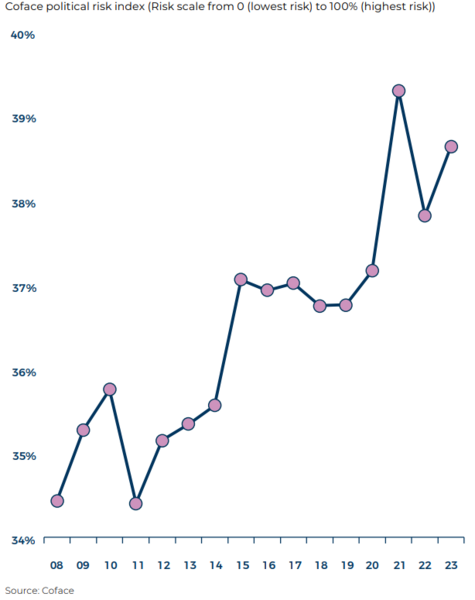

De toenemende sociale en politieke risico's worden bevestigd

Vorig jaar, na de invasie van Oekraïne door Rusland, waarschuwde Coface voor het risico van toenemende sociale risico's als gevolg van stijgende prijzen voor energie, basisgoederen en voedingsmiddelen. Toen we onze politieke risico-indicator voor 2022 bijwerkten, herhaalden we deze waarschuwing. In deze editie van de politieke risico-indicator voor 2023 groeien onze zorgen. De verslechtering van de levensomstandigheden van mensen heeft geleid tot nieuwe bronnen van frustratie.

In de afgelopen jaren is politiek risico in zijn verschillende vormen en landen (Sri Lanka, Argentinië, Niger, Gabon) een terugkerend thema geweest in het nieuws, ook voor geavanceerde economieën (Israël, Verenigd Koninkrijk, Verenigde Staten). Sociale en politieke risico's lijken toe te nemen in een wereld die steeds onzekerder en instabieler wordt als gevolg van de herstructurering van het wereldwijde speelveld en de duidelijk voelbare urgentie van klimaatverandering.

Op het gebied van veiligheid is het aantal conflicten in 2022 toegenomen, met name een bijzonder hoog aantal doden. Hoewel sommige conflicten zijn afgezwakt (Afghanistan, Jemen), zijn andere opgedoken of intenser geworden, zoals Nagorno-Karabach in september, wat de aanhoudende grenscrisis tussen Armenië en Azerbeidzjan benadrukt.

In Afrika is het aantal actieve conflicten (staats- en niet-staatsgebonden) op het continent bijna verdrievoudigd sinds 2010. Deze trend hangt vooral samen met de strijd tegen jihadistische groeperingen die actief zijn in Burkina Faso, Mali, Niger, Tsjaad en Nigeria, bijvoorbeeld. Deze verergerde veiligheidssituatie in de Sahel en de moeilijkheden bij het indammen van de islamitische opstand sinds 2020 hebben ook een rol gespeeld bij de recente politieke onrust in de regio. Na Mali en Tsjaad in 2021 en Burkina Faso (tweemaal) vorig jaar, onderging Niger deze zomer een staatsgreep.